ここから本文です。

![]() 2024年02月15日

生活文化スポーツ局

2024年02月15日

生活文化スポーツ局

東京都消費者被害救済委員会報告

「インフルエンサー養成講座契約に係る紛争」はあっせん解決しました

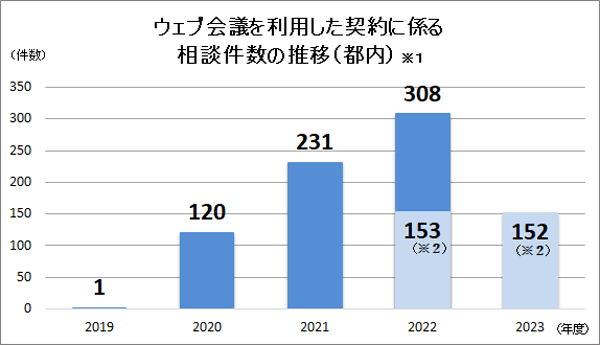

SNSやウェブ会議をきっかけにした高額な契約トラブルに注意!

都内の消費生活センターには、SNSやウェブ会議を用いて、インフルエンサーを養成するための高額な講座を契約させるトラブルについて、相談が寄せられています。

本日、知事が東京都消費者被害救済委員会に付託していた標記紛争について、あっせん解決したと報告がありましたので、お知らせします。

本件紛争(インフルエンサー養成講座契約のトラブル)の概要

SNSのアカウントに届いたDM(ダイレクトメッセージ)をきっかけとして、ウェブ会議でインフルエンサー養成講座の受講を勧誘され、契約。1か月後、解約を申し出るとトラブルに。

- 「インフルエンサーになりませんか?」というDMに興味を持ったので返信すると、後日ウェブ会議をすることに。

- ウェブ会議でインフルエンサー養成講座を勧められ、約80万円(クレジット手数料含め約100万円)で契約。

- 仕事が忙しく受講できないため解約を申し出ると、入会金(講座料金の8割)は返金されないと言われた。

消費者へのアドバイス

- インフルエンサーに興味を持ち、話を聞くだけのつもりでウェブ会議に参加していても、高額な契約を勧誘されることがあるので、注意しましょう。勧誘時のやり取りの画面や契約書などの関係書類は必ず保存しておきましょう。

- 事業者から「分割払いにすればいい」、「すぐに取り返せる」などと言われても、借金やクレジットを利用してまで契約すべきかよく考えましょう。講座等を受講しても必ず仕事や報酬につながるわけではありません。

- 事業者から指示されても、年収等を偽って、借金やクレジット契約を申し込むことはやめましょう。

- おかしいと思ったり、トラブルになったときは、消費者ホットライン(188番)へ電話をしましょう。

東京都消費者被害救済委員会とは

東京都消費者被害救済委員会(会長 沖野眞已 東京大学大学院法学政治学研究科教授)は、都民の消費生活に著しく影響を及ぼし、又は及ぼすおそれのある紛争について、公正かつ速やかな解決を図るため、あっせん、調停等を行う知事の附属機関です。

東京都消費者被害救済委員会報告「インフルエンサー養成講座契約に係る紛争」

紛争の概要

申立人

20歳代 男性

相手方

販売会社:インフルエンサー養成講座運営事業者

クレジット会社:個別クレジット業者

申立人の主張による紛争の概要

SNSのアカウントに「インフルエンサーになりませんか」というDMが届いた。興味を持ったので返信し、販売会社とウェブ会議をすると、担当者はこれまでの経歴や今後の夢を聞いたり、SNSに投稿した写真を褒めたりして、「素質がある」と言ってきた。そして、インフルエンサー養成講座を受講すれば、現役インフルエンサーが講師として指導するなど様々なサポートを受けられるので、フォロワー数も伸びてもっと収入を得られるようになると説明した。費用については、「約80万円で高いですけど。月額だったら払えない額ではないのでは」と言われ、さらに「インフルエンサーになったら案件とかで収入も入ってくるし、あなたなら返せますよ」などと勧められて、月額約3万円、36回払いの個別クレジット契約をした。このとき、手数料を含めると総額が約100万円になるということは説明されなかった。個別クレジット契約書はクレジット会社からメールで届き、入会契約書は数日後に販売会社から自宅に郵送された。

1か月後、仕事が忙しくサービスを受ける時間もないため、解約したいと販売会社に伝えると、「やめてもお金は払い続けるんだから、続けた方が絶対いい」、「忙しいなら休んだらどうか」と説得され受講を休止したが、個別クレジットの支払いは止まらなかった。

家族の勧めで消費生活センターに相談し、販売会社とクレジット会社に解約を申し出たが、販売会社からは、講座料金の8割は入会金となっており、解約しても返金されないと言われた。

あっせん解決の内容

本件入会契約は、特定商取引に関する法律(以下「特定商取引法」という。)で規定する電話勧誘販売に該当し、支払いは個別クレジット契約が成立していますが、販売会社及びクレジット会社が申立人に交付した契約書面はいずれも法定記載事項を満たしていませんでした。よって、委員会は、販売会社及びクレジット会社に対し、申立人の申出によりクーリング・オフがなされたことを認めるとともに、クレジット会社には、申立人による既払金の返金を求めるあっせん案を提示したところ、当事者三者で合意が成立しました。

ウェブ会議を利用した契約トラブル

都内の消費生活センターには、身近なSNSをきっかけとして、軽い気持ちで参加したウェブ会議で、高額な講座やスクール等の勧誘を受けたというトラブルに関する相談が多く寄せられています。

高額な契約は多くの場合、支払期間が長く、手数料の高いクレジット契約を勧められるため、契約前に支払期間や総額を確認する必要があります。また、契約書はもちろん、トラブルに備えて勧誘時のやり取りも保存することが重要です。

※1 ウェブ会議、オンライン会議、ウェブセミナー、オンラインミーティング等のキーワードで抽出

※2 2022年度、2023年度とも9月末までの相談件数

今後の東京都の対応

- 消費者への注意喚起

- 国や関係機関への情報提供

- 都内の消費生活センターへの情報提供

消費者注意情報

SNS等で広告する高額なキャリアアップセミナーにご注意ください!

東京都消費者被害救済委員会における審議の概要

あっせん案の考え方、法的問題点の検討

1 あっせん案の考え方

- (1)本件は、販売会社が、ウェブ会議サービスの招待を申立人のメッセージアプリに送信し、ウェブ会議で本件契約の締結を勧誘し、契約締結へと至っていることから、特定商取引法上の「電話勧誘販売」に該当する。そのため、本件入会契約にはクーリング・オフ規定の適用がある。

- (2)本件入会契約書及び本件個別クレジット契約書は、いずれも書面の記載事項に不備があるため、法定書面の受領はいまだないと言え、クーリング・オフ期間は満了していない。申立人は販売会社及びクレジット会社それぞれにクーリング・オフ通知を発しており、有効なクーリング・オフがなされている。

- (3)本件においては、三者間清算がなされるべきことになり、具体的にはクレジット会社が申立人に対し、既払金全額(督促費用や遅延損害金に相当する金額を含む。)の返還を行うことになる。

2 その他の問題

- (1)講座料金の8割を超える入会金の不返還条項は、入会金の名目で過大な違約金の取得や返還債務を免れることを可能とし、消費者契約法第9条第1項第1号、第10条に該当する可能性が高い。

- (2)講座料金は、本件入会契約書に記載されているが、個別クレジットを利用することによる支払総額は、本件個別クレジット契約書に記載されており、その段階まで申立人には情報提供されていない。クレジットを利用する場合の支払総額は、実際に消費者が負担すべき総額であって、消費者が最も認識し、理解すべき事項であるから、情報提供のあり方として、問題があろう。

- (3)クレジット会社には加盟店の調査・管理義務があり、販売会社の入会契約書が消費者契約法、特定商取引法の書面として適切かどうか、加盟店審査時、与信時、苦情発生時等に確認する必要があった。また、販売会社が本件個別クレジット契約書に役務提供期間について誤った記入・入力をするなどしていたのに対し、クレジット会社は、そのそごに気づかず、与信を実行している。

同種・類似被害の再発防止に向けて

1 事業者に対して

- (1)販売会社に対して

- ア 広告表示や契約時の説明文書等には、講座の具体的内容、カリキュラム、講座料金の支払総額の正確な表示など、消費者が契約締結の合理的判断ができるよう明確であることが求められる。

- イ 勧誘に当たっては、不適切な契約とならないよう、社員教育の徹底やマニュアルの整備等した上で、オンライン勧誘記録の保存など適正な勧誘行為だったか検証できる体制の構築が求められる。

- ウ 講座料金中の入会金の割合が8割を占めるような場合、必要な費用を恣意的に入会金と授業料に振り分けることで、契約が途中で終了した場合等に返還金をできるだけ低減する目的があると推定されてもやむを得ない。適正な費用の振り分けを設定し、消費者に明示することが望まれる。

- (2)個別クレジット業者に対して

- ア 個別クレジット業者として加盟店調査を徹底し、加盟店のクレジット対象商品や契約書条項の変化に対応できるよう体制を確保するなど、適切な加盟店管理が望まれる。

- イ 加盟店と消費者とのトラブルに対しては、解決にむけて積極的介入をすることが個別クレジット業者への信頼と適正優良な加盟店の維持につながるものと思われる。

2 消費者に対して

- (1)オンライン講座受講契約など、高額な継続的役務提供契約の締結は慎重に検討すべきである。

- (2)トラブルになったときに備えて、契約関係書類や勧誘の記録・保存をしておくことが重要である。

- (3)契約時の個人情報の提供は正確に行い、事業者の指示でも虚偽の記載・申告をしてはならない。

3 行政に対して

- (1)SNS等を端緒とする勧誘行為について、電話勧誘販売に該当しうることを事業者・消費者に対して周知し、注意喚起を徹底する必要がある。未成年者取消しによる保護の範囲が狭まっていること及び若年者に対して訴求力のあるインターネット取引の普及を考えると、若年者向けの対策が求められる。

- (2)取引の電子化が進み、スマートフォンでの契約申込と契約書交付が認められてきているが、消費者への重要事項の伝達手段としては不十分である。実態を踏まえ、技術的側面からの検討も望まれる。

本件の詳細は、報告書(PDF:949KB)をご覧ください。

別紙 東京都消費者被害救済委員会委員名簿(PDF:124KB)

詳しくは「東京くらしWEB」をご覧ください。

| 問い合わせ先 東京都消費生活総合センター活動推進課 電話 03-3235-4155 |

Copyright (C) 2000~ Tokyo Metropolitan Government. All Rights Reserved.