地方政府(地方公共团体)的财政结构

我国的行政由中央政府和作为地方政府的都道府县、区市町村3层结构来分担。

除外交与防卫外,几乎所有的行政事务都由中央及地方政府共同负担经费,此外,多数国家政策通过地方政府得到具体实施。

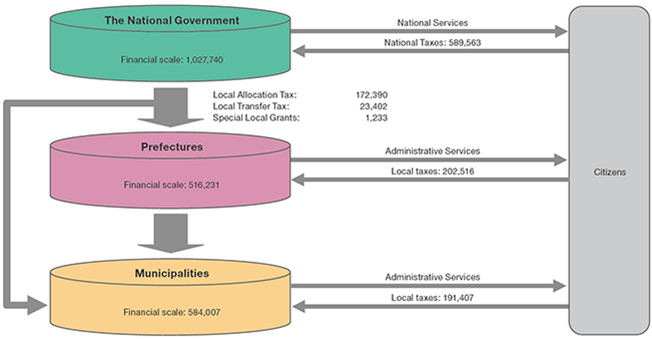

2016年度中央政府与地方政府财政支出决算的净额为:中央71兆523亿日元,地方97兆3,342亿日元,地方政府的财政支出规模为国家的约1.4倍,可以看出我国行政事务中地方政府担负的作用更大。

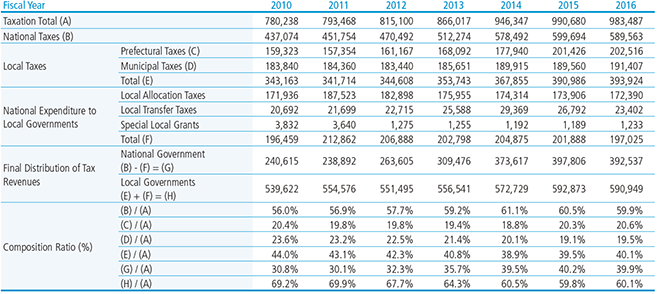

其次,从2016年度租税的实质分配情况来看,租税收入总额为98兆3,487亿日元,在征收阶段,国税占59.9%、地方税占40.1%,但最终分配情况为,国家39.9%、地方60.1%。这是由于约30%的国税通过地方交付税、地方转让税及地方特例交付金的制度分配给各地方政府的结果。

财政收入

2016年度地方财政收入决算明细中,占税收比重最大的是地方税38.8%,其次分别是地方交付税17.0%、国库支出金15.4%、地方债10.2%。另外,地方政府的财政收入内容如下。

地方税

这是可由地方政府自行征收的税,是为满足居民要求自助开展行政工作上最基本的财政收入。

地方财政的结构(以2016年度财政收入决算为基础 单位:亿日元

地方转与税

地方转让税是地方挥发油转让税、特别吨位转让税、石油天然气转让税、汽车重量转让税、飞机燃料转让税、地方法人特别转让税的总称,是作为国税征收后按照一定比例转让给地方政府的税。另外,作为暂定措施转让的地方法人特别转让税,在2016年度税制修订中将在消费税10%的阶段废除。

地方交付税

地方交付税是地方财政调整制度的主体,目的在于调整地方政府间的财力不均衡,保障全国各地方政府确保一定水准行政工作所需财源,以及确保自治体一般性财源。以所得税及法人税的33.1%、酒税的50%、消费税的22.3%及地方税的全额为原资,按照一定的计算方式交付给地方政府。

国库支出金

国库支出金是根据中央与地方政府的经费负担类别,由中央政府向地方政府支出的负担金、委托费、用于特定政策奖励或财政援助的补助金等。

租税分配状况(单位:亿日元)

注1:由于将各数值未满标注单位的部分进行了四舍五入,因此有时合计与细目之和可能不一致。

地方债

地方债是地方政府发行的公债金收入,主要用于道路、学校等公共设施的建设,以实现建设费用的长期公平负担。

财政支出

2016年度地方政府财政支出决算从行政目的来看可分类为:民生费26.8%、教育经费17.1%、土木费12.2%等,民生费及教育经费共占整体的约40%。

另外,地方政府的各行政目的的财政支出主要内容如下。

民生费

这是为了充实社会福祉,对儿童、老年人、身体及精神残疾人士等所需的各种社会福祉设施进行完善及运营、充实生活保护等措施的经费。

卫生费

这是为了保持和增进居民健康、改善生活环境,实施各种医疗对策、公共卫生及精神卫生对策、对粪便及垃圾物进行回收处理以及实施公害对策等的经费。

农林水产业经费

这是为了振兴农林渔业、保障粮食的稳定供给,完善生产基础、改善结构、实施消费流通对策、开发并普及农林渔业相关技术等的经费。

工商费

这是为了振兴地区工商业与实现其经营现代化、合理化,对中小企业进行指导培育、招商、实施消费流通对策等各种政策的经费。

土木费

这是为了改善区域居民的生活环境、整备城市基础设施而进行道路、河流、住宅、公园等各种公共设施的建设及整备的经费。

教育费

这是为了实现地方政府的基本行政领域教育行政的振兴与提高文化,进行学校教育、社会教育等的经费。

公债费

这是地方债的本利偿还费。